时间: 2023-12-04 16:42:07 | 作者: 生产发货

原标题:光伏HJT设备产业链跟踪:迈为股份VS捷佳伟创VS奥特维VS金辰股份

迈为股份——2021年前三季度,实现营业收入21.85亿元,同比增长35.33%;实现归母净利润4.56亿元,同比增长66.22%。

捷佳伟创——2021前三季度,实现营业收入37.45亿元,同比增长21.43%,归母净利润5.99亿元,同比增长33.06%。

金辰股份——2021年前三季度,实现营业收入10.54亿元,同比增长33.41%;实现归母净利润7850.15万元,同比增长21.70%。

奥特维——2021年前三季度,实现营业收入14.28亿元,同比增长118.53%,实现归母净利润2.28亿元,同比增长228.11%,持续受益于组件设备快速迭代。

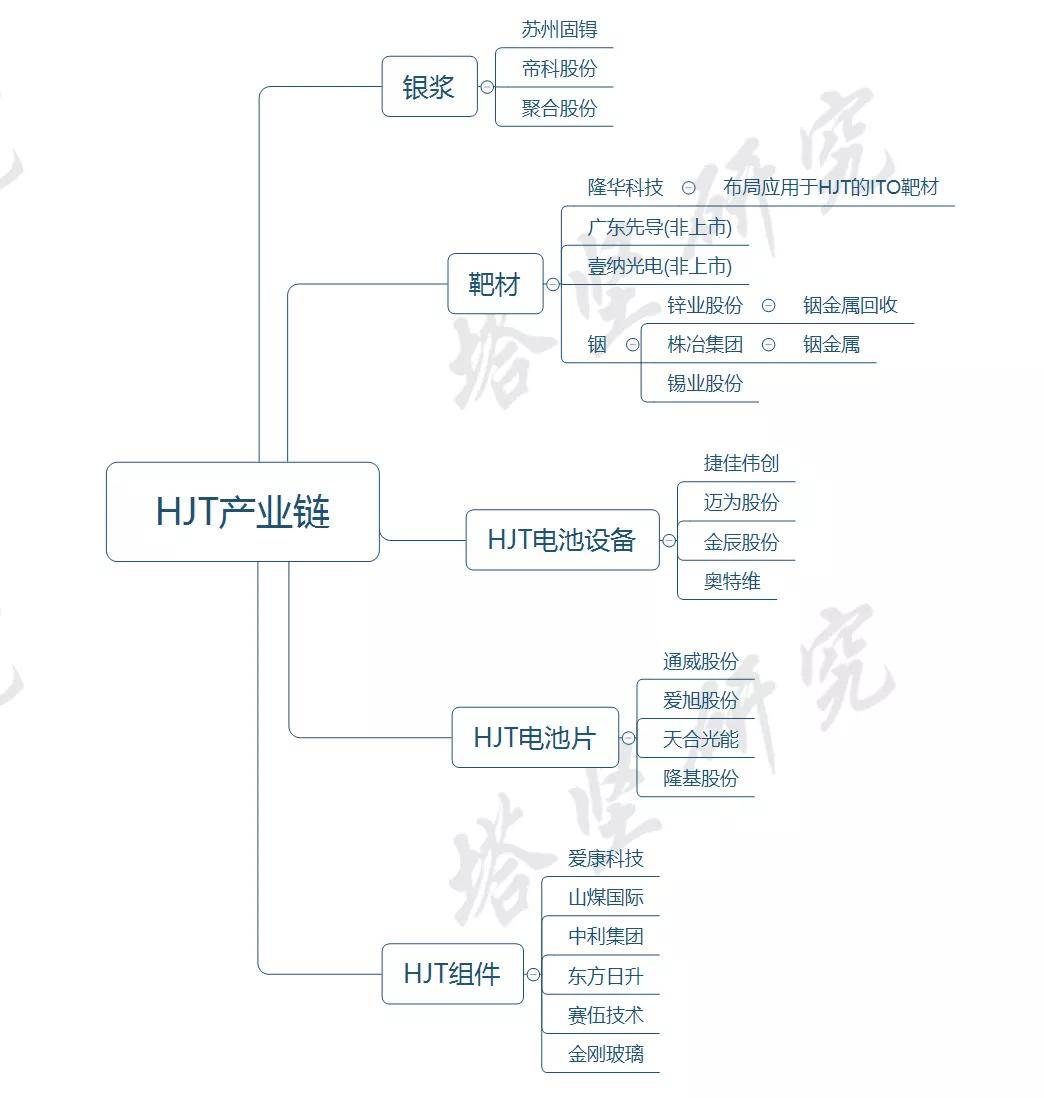

上游——以丝网印刷生产线成套设备为例,上游主要是钢材、铝材、机械零部件和电气元件等,包括伺服电机、驱动器、PLC控制器、工控机等供应商,各种原材料供应充足。代表公司有汇川技术等。

中游——设备厂商,代表公司有捷佳伟创、北方华创、迈为股份、金辰股份、理想万里晖、钧石能源,以及海外的Rena、YAC、AMAT、梅耶博格等。

下游——下游应用企业主要为光伏电池制造商,代表公司有通威股份、天合光能、隆基股份等。

每一次技术迭代,光伏电池行业都会迎来一轮2-3年的扩产周期,进而带动设备需求。

铝背场BSF电池(1代,2017年以前)→PERC电池(2代,2017年至今)→PERC+/TOPCon(2.5代)→HJT电池(3代)→HBC电池(4代,可能潜在方向)→钙钛矿叠层电池(5代,可能潜在方向)。

光伏行业的核心是降本增效,一种原因是降低组件各环节的成本,另一方面则是提升光电转化效率。随着单晶电池技术的不断迭代,转换效率从2014年的19%上升至2020年的23%-24%。

当前主流的电池片技术PERC量产效率约在23.2%~23.5%左右,接近其理论极限效率24%-24.5%,因而,产业面临发展新一代电池技术的拐点。

本轮光伏技术变革,将由P型电池转向N型电池,其中TOPCON、HJT、IBC等N型电池量产平均转换效率均大于24%,具备较好发展前景。其中:

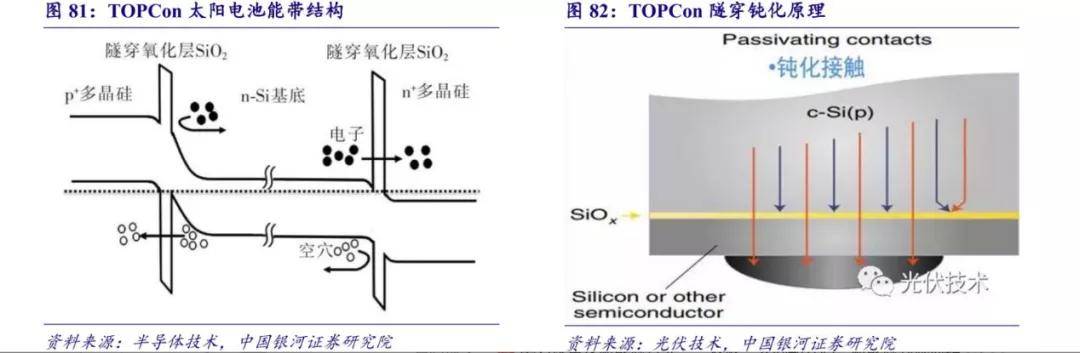

1)TOPCon(隧穿氧化层钝化接触)的原理是:在电池的背面制备一层超薄的隧穿氧化层和高掺杂的多晶硅薄层,两者共同形成的钝化接触结构,为硅片的背面提供了良好的表面钝化。

超薄氧化层可以使电子隧穿进入多晶硅层,同时阻挡少子空穴复合,进而电子在多晶硅层横向传输被金属收集,以此来降低了金属接触复合电流,提升了电池的开路电压和短路电流。

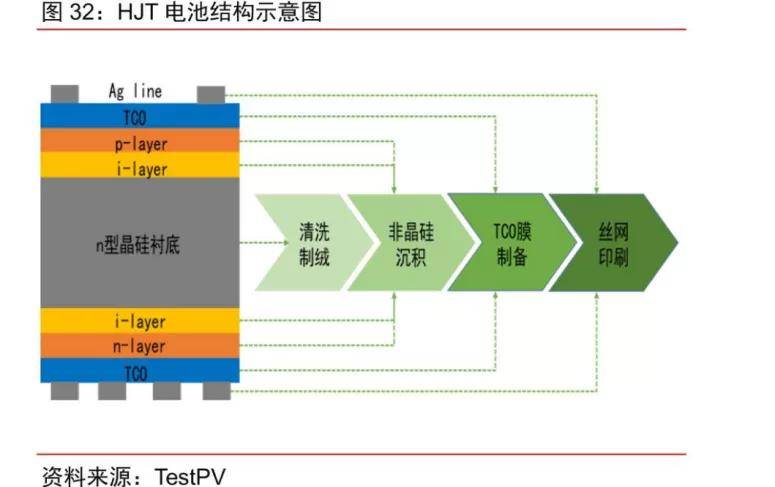

2)HJT(本征薄膜异质结电池),一般以N型单晶硅片为衬底,在经过清洗制绒的N型单晶硅片正面依次沉积厚度为5-10nm的本征非晶硅薄膜、P型非晶硅薄膜,从而形成P-N异质结(正极-负极);

在硅片背面依次沉积厚度为5-10nm的本征非晶硅薄膜、N型非晶硅薄膜形成背表面场;

在掺杂非晶硅薄膜两侧,再沉积透明导电氧化物薄膜(TCO),之后通过丝网印刷技术在两侧的顶层形成金属集电极,构成具有对称结构的HJT太阳电池。

HJT技术的核心在于,其在P-N结之间插入了本征非晶硅层作为缓冲层,而本征非晶硅层对晶体硅表面有很好的钝化作用,可以大幅避免载流子的复合,实现较高的少子寿命和开路电压。

3)IBC(叉指式背接触)太阳电池:核心特点是正面无栅线,在电池背面制备出呈叉指状间隔排列的P区和N区,以及在其上面分别形成金属化接触和栅线。

前表面避免了金属栅线电极的遮挡,结合金字塔绒面结构和减反层组成的陷光结构,能够极大限度地利用入射光,减少光学损失,具有更高的短路电流,有效提升转换效率。

此外,还有IBC与HJT结合的HBC技术,是在硅片表面同时采用本征的非晶硅进行表面钝化,在背面分别采取了N型和P型的非晶硅薄膜形成异质结,并呈指状交叉分布沉积。

但是,IBC、HBC技术工艺技术要求较高,尚处于研发试产阶段,三年内大规模推广的概率较低。我们不做重点分析。

N型电池中短期主要看TOPCON、HJT。相比PERC,三者之中,TOPCON现阶段成本相比来说较低,且可由现有PERC产能改造,有望更快实现量产。而HJT电池由于参数性能较优、降本潜力较大,被认为是下一代主流技术。

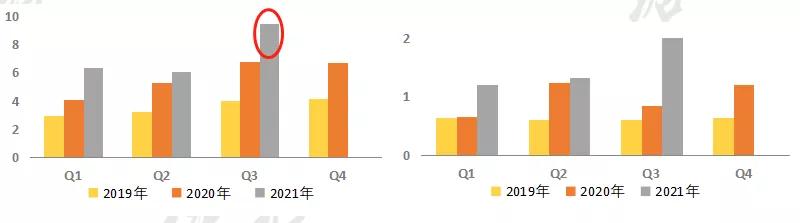

2021年前三季度,捷佳伟创(37.45亿元)>迈为股份(21.85亿元)>奥特维(14.27亿元)>金辰股份(10.54亿元)。

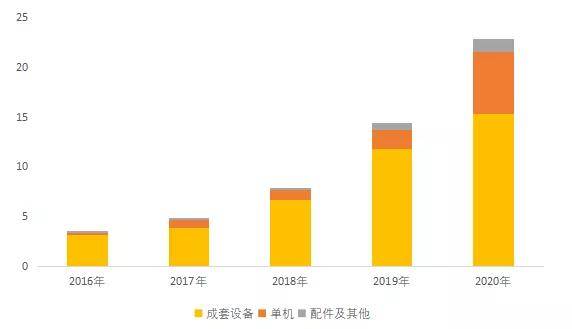

捷佳伟创——主营业务包括PECVD设备、扩散炉、制绒设备、刻蚀设备、清理洗涤设施、自动化配套设备等太阳能电池片生产的基本工艺流程中的主要设备。

2019年,收入中半导体掺杂光伏设备,占比68%,其次是湿法工艺光伏设备(17%)、光伏自动化设备(11%),包括PECVD设备、扩散炉、制绒设备、刻蚀设备、清理洗涤设施、自动化配套设备等。

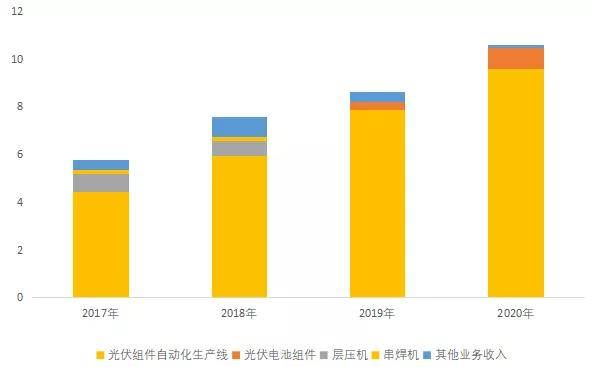

迈为股份——收入以太阳能电池丝网印刷生产线成套设备、单机为主,合计占比95%以上。成套设备包括丝网印刷机,以及自动上片机、红外线干燥炉等生产线配套设备,属于后端设备。

金辰股份——产品主要为太阳能光伏组件自动化生产线成套装备,并从伏组件设备向电池制造装备领域延伸布局,研发用于TOPCon及HJT的PECVD设备,形成光伏组件及电池“双核心”驱动的业务模式。

2020年,光伏组件自动化设备占比90.45%,光伏电池组件8.09%。

奥特维——成立于2010年,是国内光伏组件串焊机设备龙头,客户覆盖隆基、天合、晶科、晶澳等主流光伏企业。

串焊机是用互联条将多个单焊后的电池片串联在一起,焊接到电池正面(负极)的主栅线上,以获得高电压的设备,是当前光伏组件制造环节的核心设备(组件设备价值量高占比35%以上)。

2018年,其立项研发半导体键合机,2020年键合机完成公司内验证,并在2021年年初开始在客户端试用。

2020年10月,公司通过收购无锡松煜8%股权,业务延伸至电池片环节。无锡松煜基本的产品包括原子层沉积设备(ALD)、扩散设备、氧化设备和PECVD设备等PERC产线月,其增资控股了松瓷机电,延伸至硅片设备环节,2021H1松瓷机电生产的单晶炉在客户端成功拉出12英寸N型晶棒。

目前基本的产品为多主栅串焊机、大尺寸超高速串焊机、硅片分选机、激光划片机、光注入退火炉等光伏设备、模组PACK线%,非织造布设备(卫生事件专用生产熔喷布设备)占比5.02%,锂电设备占比3%,改造及其他占比7.28%。

其中,光伏设备中以串焊机为主,2020年,公司串焊机出货量达1390台,同比增长131.4%,市占率达70%。

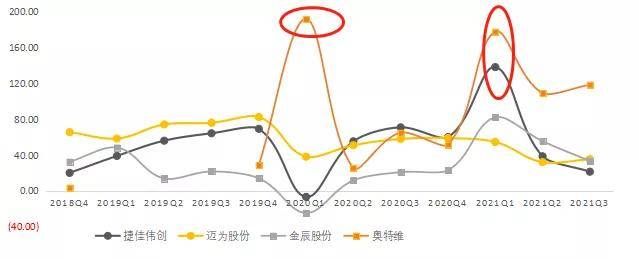

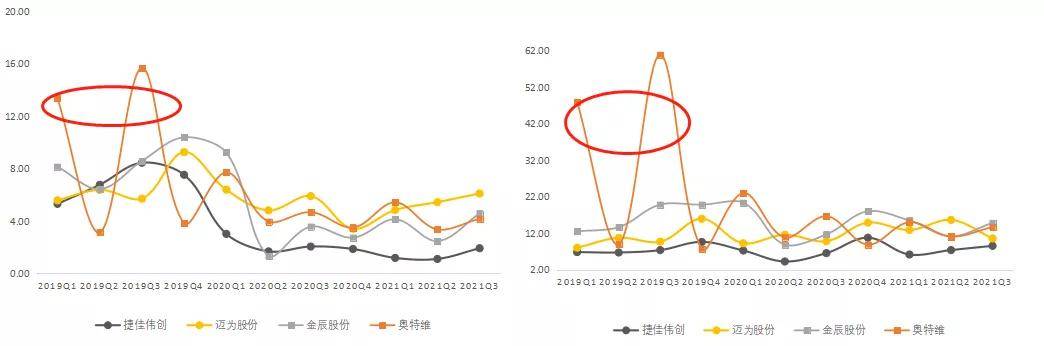

2020Q1,奥特维收入在卫生事件下,实现逆势高增长,根本原因是:行业看好多主栅技术前景,带动2019年多主栅串焊机产品订单大幅度增长,经安装调试,2020Q1设备验收规模同比大幅增加。

2021Q1,捷佳伟创业绩高增长根本原因为:2020年新增大尺寸电池片产线,及小尺寸产线升级,带来的大尺寸设备订单放量。

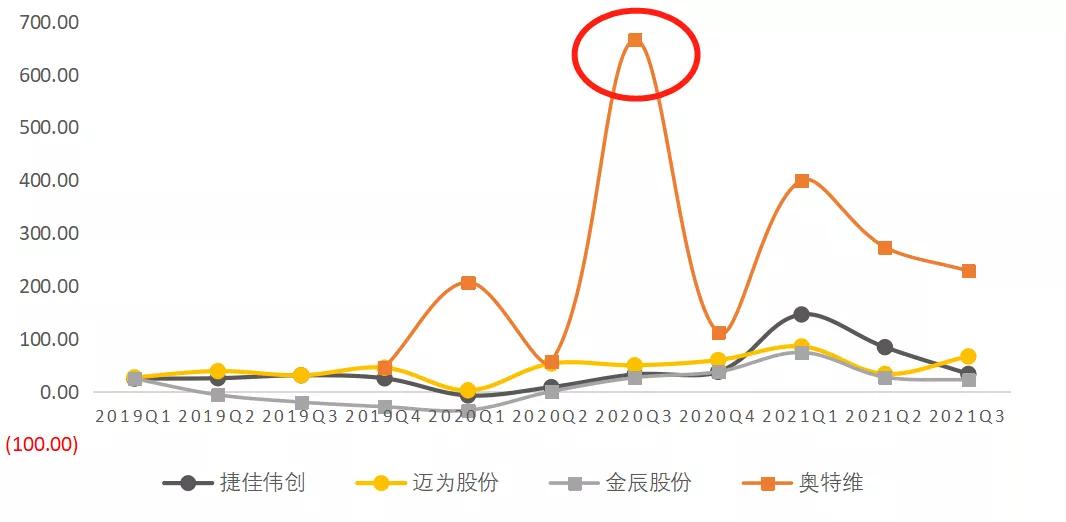

2021年前三季度,奥特维收入增速高于同行,尤其是Q1在去年高基数情况下同比增长177.66%,主要是:受益于光伏多重技术迭代,组件设备迭代加速,由以往的2-3年更新一次缩短至目前的1.5年。

2020年,其推出新型多主栅串焊机,产能达到6400片/小时,效率较上一代提升1.8倍,精度和不良率有效改善,可满足156-230的全尺寸兼容,同时实现全片、半片和多片的各类型需求,竞争力强劲。

2020Q3,奥特维归母净利润大幅度增长,原因是:一是上年基数低,二是毛利率提升,同时费用率下降,随着多主栅工艺路线明朗化,其多主栅串焊机技术优势,带动规模和份额逐步的提升,工艺成熟、交付能力提升,人均效益提升。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

——2021年前三季度,实现营业收入21.85亿元,同比增长35.33%;实现归母净利润4.56亿元,同比增长66.22%。

2022年1月16日,其发布2021年业绩预告,预计2021年归母净利润5.8-6.8亿元,同比+47.1%-72.4%,超市场预期;扣非归母纯利润是5.4-6.4亿元,同比+59.5%-近90%。Q4单季度,预计实现归母净利润1.2-2.2亿元,同比增长3%-87%。

Q3单季度,实现营业收入9.46亿元,同比增长39.86%,主要受益于丝网印刷设备销量稳步增长(大尺寸电池扩产);归母净利润2.04亿元,同比增长139.71%,高于收入增速,主要是:上年Q3信用减值损失计提较多。截至2021年Q3,合同负债约22亿元,在手订单充沛。

2021前三季度,实现营业收入37.45亿元,同比增长21.43%,归母净利润5.99亿元,同比增长33.06%;扣非后归母净利润5.59亿元,同比+36.0%。

Q3单季度来看,实现盈利收入11.2亿元,同比下降5.87%,环比下降22.46%;归母净利润1.42亿元,同比下降29.6%,环比下降42.51%。营收与利润同比下降,主要由验收节奏波动导致,其中:a)收入增速放缓主要受硅料价格上涨及限电等影响,电池片环节盈利空间被压缩,导致下游开工不足,验收意愿下降;

b)利润增速放缓,主要受联营企业亏损导致投资损失、计提资产减值损失(个别设备升级改造成本增加导致可变现净值低于售价)等因素影响。

2020Q2,其收入大幅度的增加,主要是:2018-2019年是PERC电池扩产高峰,2019年公司新接订单在50亿元左右,随着光伏行业景气度上升,设备验收确认收入大幅度的增加(确认周期基本在9-12月)。2021Q1,收入、利润均大幅度的增加:一种原因是低基数,另一方面是其开始慢慢地确认售价和盈利能力相对更高的管式pecvd二合一设备、碱抛光设备等产品订单,推动业绩和盈利能力持续提升。

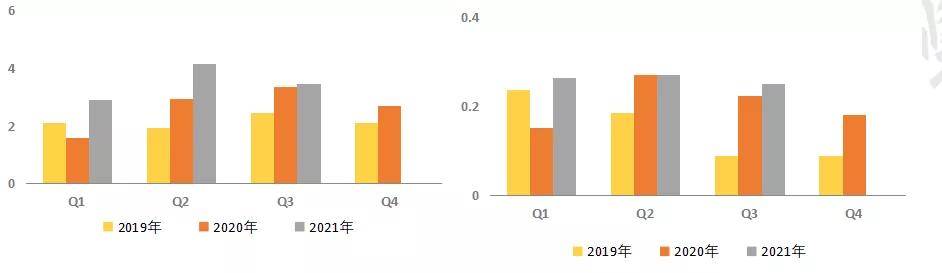

——2021年前三季度,实现营业收入10.54亿元,同比增长33.41%;实现归母净利润7850.15万元,同比增长21.70%。

第三季度,实现营业收入3.48亿元,同比增长3.56%;实现归母净利润2491.18万元,同比增长11.60%,随订单验收平稳增长。

——2021年前三季度,实现营业收入14.28亿元,同比增长118.53%,实现归母净利润2.28亿元,同比增长228.11%,持续受益于组件设备快速迭代。

2022年1月13日,其发布2021年业绩预告,预计2021年归母纯利润是3.3-3.4亿元,同比+110.2%-120.1%;扣非归母纯利润是3-3.2亿元,同比+119.6%-134.2%,超市场预期(Wind一致预期归母纯利润是3.2亿元)。Q4单季度,预计归母净利润预计为1-1.1亿元,同比增长15%-33%,环比增长15%-34%。

Q3单季度,实现营业收入5.05亿元,同比增长137.95%,环比下降9.20%;实现归母净利润8507.12万元,同比172.85%,环比下降7.33%。前三季度,公司新签订单28.63亿元(含税),同比增长39%,其中Q3单季度新签订单10亿元(含税),同比增长39.04%。

在手订单36.25亿元(含税),同比增长54.91%,预计2021年其串焊机销售额市场占有率超80%。

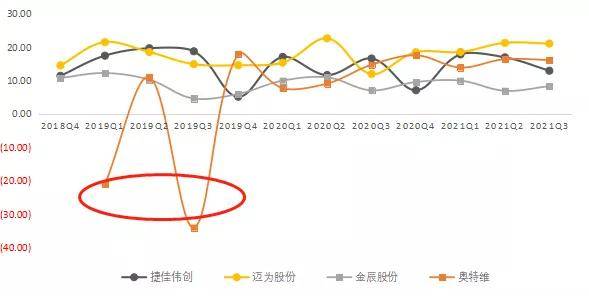

2019Q1、2019Q3,归母净利润出现亏损,主要是:从签订订单到交付产品再到产品验收存在较多扰动因素,使得收入确认的周期存在不确定性,一、三季度收入较低,而费用相对刚性。

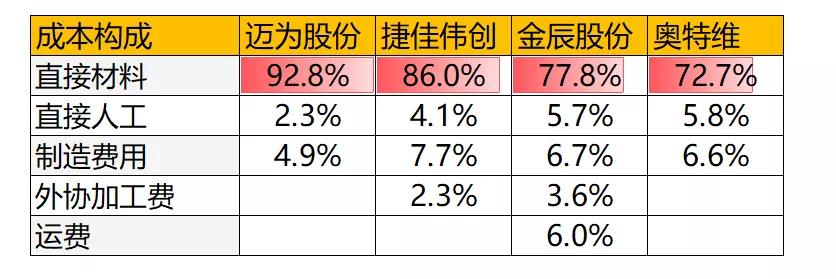

本案四家公司产品侧重方向不一样,成本结构中原材料占比存在一定的差异,其中电池片设备的原材料占比更高。

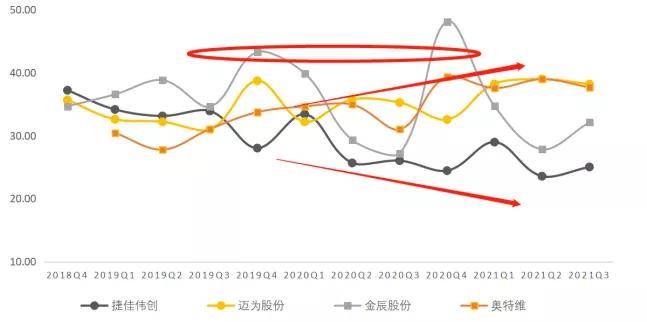

捷佳伟创毛利率呈下降趋势,主要是:行业竞争加剧,半导体掺杂沉积光伏设备和自动化配套设备毛利率下降,以及高毛利率的境外订单减少所致。

奥特维毛利率呈上涨的趋势,主要是设备生产销售量增大,成本被摊薄,规模效应显现,2020年,多主栅串焊机销量同比增长246.6%。

金辰股份季度毛利率波动较大,主要是:行业竞争加剧,以及执行新收入准则,将运费及合同履约成本由营业费用调整到经营成本等因素影响,2020年它的毛利率下降4.14个百分点。

捷佳伟创的销售费用率下降至较低水平,主要是:执行新收入准则,现场安装服务费重分类到合同履约成本。

金辰股份毛利率较低,主要是计提的资产减值损失(应收账款、存货)占比较高。

迈为股份净利率下降,根本原因是:成套设备中外协设备占比上升拉高整体成本;以及激光等新产品以性价比攻占市场,在手订单毛利率偏低。

迈为股份的权益乘数略高于同行,但差异不大,主要是应付款项、合同负债占比较高。

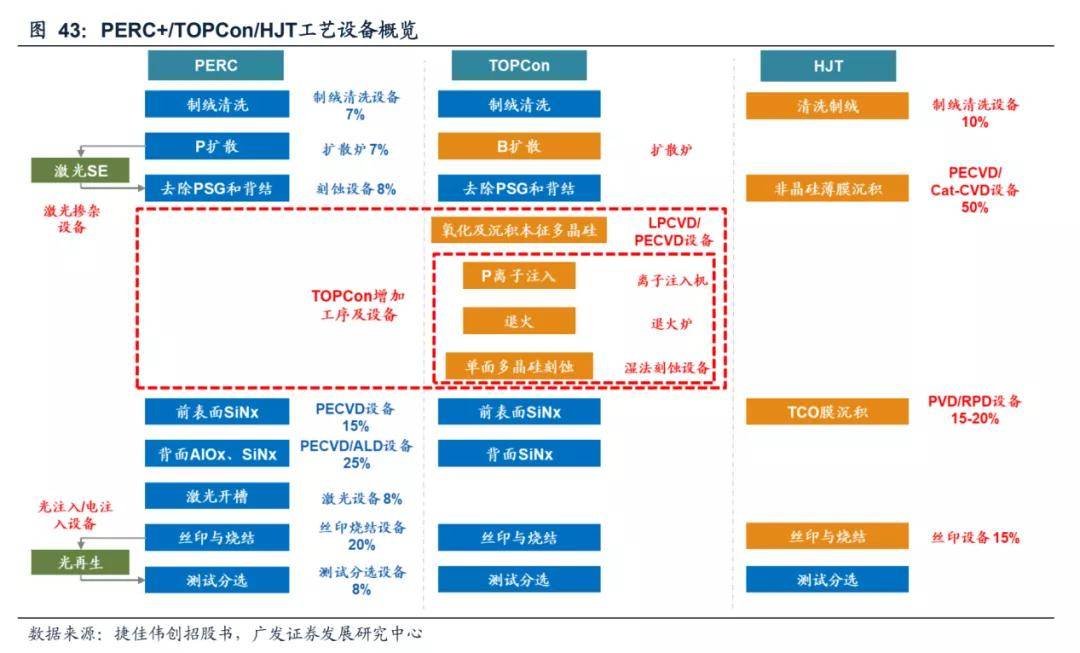

电池片设备,主要受下游客户扩产意愿和扩产实施进度影响(capex),据不完全估计,2021年主流PERC电池片厂商规划的新增产能达143GW,为历史极高值,主要因大尺寸技术迭代小尺寸所致。考虑PERC转换效率已接近24%的理论极限,预计此后各大厂商PERC产能扩建意愿有限,更多精力将用于布局HJT、TOPCon等新技术路径电池,是我们预测的重点。

TOPcon新增添的设备需求=电池片新增产能*TOPcon渗透率*单GW设备投资额;

核心因子包括电池片新增产能、TOPcon渗透率、HJT渗透率、单位设备投资额等,我们分别来拆解:

返回搜狐,看到更多如需获取本文全文,以及其他更多详细的内容,请订阅 :产业链尊享版报告库、专业版报告库、科技版报告库。订阅咨询可添加微信:bgys2020一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关联的内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济有关人员、证券期货市场有关人员,以及无信息甄别力之人士。如为有关人员,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。